お気軽にお問合せください!

フットワークの軽さで選ぶなら岡崎市・西三河の税理士法人クレサスへ

![]()

税理士法人クレサスは、岡崎市・三河の財務分析・経営分析に強い税理士事務所です。月次決算をおこない利益の最大化に貢献いたします。

こんな不安や疑問はありませんか?

こんな不安や疑問はありませんか?

・うちの会社は他と比べて良いの?悪いの?

・今の経営で今後大丈夫なの?

・毎月の損益が正しく把握できていない・・・

・黒字化するにはいくら売上が必要なの?

・利益をあげるには、単価・数量・変動費・固定費どれに手を付けると効果的なの?

・値上げはしたいけどお客さんが減るのが怖い、どれだけの減少までなら利益は減らないの?

・資金繰りは大丈夫?

・儲けた利益はどこに消えたの?

・銀行から見たうちはどうなの?

・経営計画を作りたいけど、作り方がわからない

企業経営において社長さまの経験や勘といったものは非常に重要だと思います。しかし、企業をとりまく社会情勢・経済環境はめまぐるしく変化しております。経営状態や今後の活動方針を「数字」を元にして経営分析を行うことによってより効率的で安全な経営判断を行うことができます。

企業が存続するために必要なものは「売上」ではなく「利益」です。継続して利益を獲得できれば基本的に企業は存続していきます。利益は出したいけど、税金は支払いたくない・・・よく耳にする言葉ですが、税金を支払い続けることが最もお金が残り、財務体質が強化されます。無駄な税金を支払う必要はありませんが、税金を支払いたくないといって無駄な経費を使うことは本末転倒です。

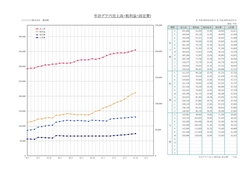

税理士法人クレサスでは月次決算をおこない、一般的な試算表だけでなく下記の帳票書類(一部を紹介します)などをもとに「利益」を確保するためにどうすればよいのかをお客様と一緒に考え、お客様の発展に貢献できるよう有益な情報を提供してまいります。

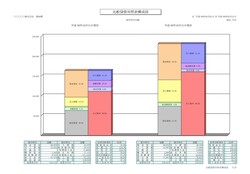

自社の損益分岐点を把握していますか?

必要利益はいくらか把握していますか?

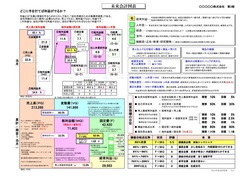

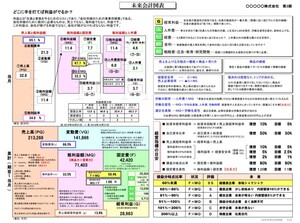

税理士法人クレサスでは、MQ会計をベースにした「未来会計図」をもとに、損益分岐点をお客様へご案内しております。

損益分岐点は4つあります。損益分岐点というと、一般的には損益分岐点売上がありますが、「利益感度分析」を用いると、経営を構成するP(販売単価)・Q(販売数量)・V(変動費)・F(固定費)の4要素それぞれに「利益がゼロになる限界点」が存在します。

「利益」を増加させるには以下の方法しかありません。

・売上単価(P)を上げる

・売上数量(Q)を増やす

・変動費(V)を下げる

・固定費(F)を下げる

すべて実現できれば問題はありません。しかし、そのなかでどこに手を付けるとより効果的に利益に反映できるかについては、未来会計図の「利益感度分析」が教えてくれます。

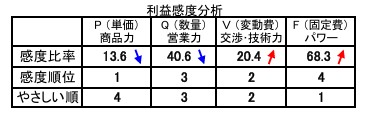

このサンプル会社の場合は、下記の数値となっています。

1位:P(13.6%) > 2位:V(20.4%) > 3位:Q(40.6%) > 4位:F(68.3%)

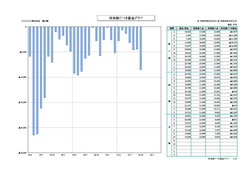

利益感度比率とは、パーセンテージが小さい要素ほど、わずかな改善で利益を爆発的に増やす力(レバレッジ)を持っています。同時に、その要素が少しでも悪化するとすぐに赤字に転落する経営の急所でもあります。数値が小さいほど、利益に対する影響力が強いのです。

一般的に売上を増やそうと考えた場合、とにかくもっと売ろう(Qを増やそう)としがちですが、【数量(Q)】の感度は40.6%で3位となっています。したがって、1位である【単価(P)】をあげること、2位である材料費や外注費などの【変動費(V)】を見直す方が利益に直結しやすい状態であることがわかります。

この4つの数値は損益分岐点を示しています。P:単価を13.6%値下げをした場合に利益が0になります(原価の増加に対する価格転嫁ができない場合も同じです)。同じく、Q:販売数量が40.6%減少した場合、V:材料等の変動費が20.4%増加した場合、F:固定費が68.3%増加した場合に利益が0になります。

サンプルの会社は黒字ですが、赤字の会社の場合は、P・Qがどれだけ増えれば、またV・Fがどれだけ減れば黒字になるか、利益感度分析によってすぐに把握が可能です。

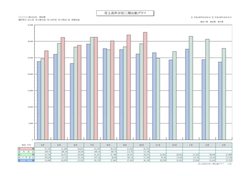

「単価を上げた方がよいのはわかるけど、値上げしたらお客さんが逃げてしまうから怖い、逆に利益が減るのではないか」という不安があると思います。MQ会計を使えば、「〇〇%までならお客さんが減っても利益は減らない」という安心できる明確な数字(許容限界)の計算も可能となります。サンプル会社(粗利率33.5%)の場合に、例えば全品10%の値上げをした場合に、どれだけの客数(Q)の減少に耐えられるでしょうか。

⇒販売数が23%減までなら現在の利益から減らないという許容限界の算定ができます。

粗利率(限界利益率)が低い卸売業の場合などは数値も変化します。粗利率が13.8%の会社が10%の値上げをした場合の許容減少率は約42%になります。仮に30%販売数量が減少しても今よりも利益が増加する計算になります。販売数量が減少すればその分販売・生産コストも削減できますし、空いた時間を未来への投資にあてることが可能です。

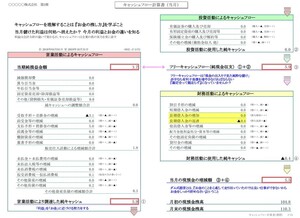

税理士法人クレサスでは、未来会計図やキャッシュフロー計算書、資金別貸借対照表をもとに必要な売上・利益がいくらなのかを分析いたします。

「利益が出ているのにお金がない」

「稼いだ利益はどこにいったのか」

利益は会社の存続に最も重要ですが、利益がでているのにお金がない会社があります。一方、利益はそれほどでていないのにお金がある会社もあります。

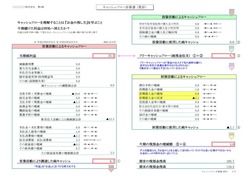

・自社の営業キャッシュフローはプラスですか?

・営業活動によるCF、投資活動によるCF、財務活動によるCFはそれぞれ把握できていますか?

・いま手元にある預貯金の源泉はどこからきているものか把握できていますか?

・いま手元にある預貯金は安定資金として中長期的にもてるお金ですか?

会社が倒産するのは資金がショートしたときです。利益だけでなく、キャッシュフローを重視した経営は非常に重要です。税理士法人クレサスは、お客様に資金の動きを把握して頂くため、「キャッシュフロー計算書」、「資金別貸借対照表」をもとに会社の資金構造・流れを「見える化」します。

「勘定あって銭足らず」、「黒字倒産」という言葉があるように、中小企業にとって資金繰りは最も重要です。たとえ利益が出ていたとしても、資金がショートしてしまえば会社は倒産してしまいます。逆に赤字になっていたとしても、資金繰りさえよければ会社は存続していきます。

利益はでているのにお金は残っていないけどなぜ?

その理由は会計上の利益(損益)と資金(収支)は異なるためです。売り上げは実現主義によって、商品を引き渡した時に計上されますが、実際に現金が回収されるまでにタイムラグが生じます。この差が利益と資金の異なる要因です。

また、売上の増加は資金繰りの悪化要因になります。商品を仕入れて販売し、現金化されるまで企業はお金を立て替えている状態になります。売上が急激に伸びているような場合、資金繰りも急激に悪化する可能性があります。このような場合には、運転資金の借入も検討すべきです。

売上・利益だけでなく資金繰りを把握していかなくては、黒字倒産をしてしまう可能性があります。借金を好んでする人はまずいないでしょう。当然無借金経営が理想です。不要な借入をする必要はありませんし、無駄に利息がかかってしまいます。しかし、会社の成長過程や一時的な資金不足などの場合には運転資金の借入をおすすめします。

会社は赤字で倒産するのではなく、資金が回らなくなった時に倒産します。また、ビジネスチャンスがある場合にも資金がなければそのチャンスを掴めない可能性があります。

経営にとって最も重要なものはキャッシュです。

事業規模の違いはありますが、預金500万の無借金経営の会社Aと、預金5,000万・借入6,000万円の会社Bとでは、どちらが経営の安全性があるでしょうか。

また、預金5,000万・借入4,500万円の会社Cはどうでしょうか。借入はありますが、預金の方が多く保有していますので、返済しようと思えばいつでも返済が可能な状態です。いわゆる「実質無借金」の状態です。預金-借入金=500万、会社Aと純キャッシュとしては同じですが、CはAと比べて10倍のキャッシュを保有していますので、安全性は高いです。

何かあった時のために、ある程度のキャッシュを持っておくことは非常に重要です。利益を積み上げキャッシュを増加することが最も大事ですが、場合によっては、運転資金を借入れキャッシュを増加させることも必要です。中小企業は無借金経営ではなく、実質無借金経営を目指しましょう。

財務分析で自社の「現在地(現状の立ち位置)」を把握し、必要な利益額が計算できたら、次に行うべきは「目的地」へのルートを決めることです。それが「経営計画」の策定です。

経営計画は、先の見えない経営環境において、会社が進むべき方向を示す「羅針盤」のような役割を果たします。中小企業庁のデータでも、経営計画を策定している企業の方が、策定していない企業に比べて業績が向上しやすいという結果が出ています。

【経営計画を作る3つのメリット】

■「必要利益」を達成するための行動が明確になる

「いくら売上をあげればよいのか」、「経費をいくら削減すべきか」といった、勘に頼らない数字の裏付けがある具体的な行動目標に落とし込むことができます。また、借入金がある会社の場合は返済原資を考慮した利益の確保が必須となります。

■金融機関からの信用力が向上する

根拠のある経営計画書は、金融機関からの融資審査において高く評価されます。「行き当たりばったりの経営」ではなく「計画的な経営」を行っている証明となるからです。

■従業員と会社の未来(ベクトル)を共有できる

社長の頭の中にあるビジョンを文書化・数値化することで、従業員全員が同じ目標に向かってモチベーション高く行動できるようになります。

経営計画は「作って終わり」ではありません。立派な計画も、引き出しにしまわれたままでは「絵に描いた餅」になってしまいます。

税理士法人クレサスでは、社長の想いを数字に落とし込んだ経営計画の作成をサポートするだけでなく、毎月の月次決算を通じて「計画(目標)」と「実績」のズレを一緒に確認し、いち早く次の一手を打つための「予実管理(PDCAサイクル)」までしっかりと伴走いたします。

会社の確実な存続と発展のために、私たちと一緒に未来の数字(経営計画)を作ってみませんか?お気軽にご相談ください。

お電話でのお問合せはこちら 0564-64-3290

営業時間/9:00~18:00定休日/土日祝祭日

Copyright(C)2016-2026 税理士法人クレサス All Rights Reserved.