お気軽にお問合せください!

フットワークの軽さで選ぶなら岡崎市・西三河の税理士法人クレサスへ

![]()

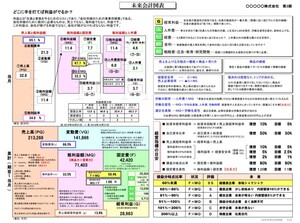

自社の損益分岐点を把握していますか?

必要利益はいくらか把握していますか?

税理士法人クレサスでは、MQ会計をベースにした「未来会計図」をもとに、損益分岐点をお客様へご案内しております。

損益分岐点は4つあります。損益分岐点というと、一般的には損益分岐点売上がありますが、「利益感度分析」を用いると、経営を構成するP(販売単価)・Q(販売数量)・V(変動費)・F(固定費)の4要素それぞれに「利益がゼロになる限界点」が存在します。

「利益」を増加させるには以下の方法しかありません。

・売上単価(P)を上げる

・売上数量(Q)を増やす

・変動費(V)を下げる

・固定費(F)を下げる

すべて実現できれば問題はありません。しかし、そのなかでどこに手を付けるとより効果的に利益に反映できるかについては、未来会計図の「利益感度分析」が教えてくれます。

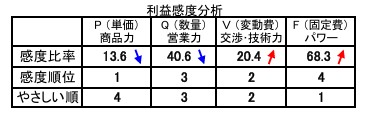

このサンプル会社の場合は、下記の数値となっています。

1位:P(13.6%) > 2位:V(20.4%) > 3位:Q(40.6%) > 4位:F(68.3%)

利益感度比率とは、パーセンテージが小さい要素ほど、わずかな改善で利益を爆発的に増やす力(レバレッジ)を持っています。同時に、その要素が少しでも悪化するとすぐに赤字に転落する経営の急所でもあります。数値が小さいほど、利益に対する影響力が強いのです。

一般的に売上を増やそうと考えた場合、とにかくもっと売ろう(Qを増やそう)としがちですが、【数量(Q)】の感度は40.6%で3位となっています。したがって、1位である【単価(P)】をあげること、2位である材料費や外注費などの【変動費(V)】を見直す方が利益に直結しやすい状態であることがわかります。

この4つの数値は損益分岐点を示しています。P:単価を13.6%値下げをした場合に利益が0になります(原価の増加に対する価格転嫁ができない場合も同じです)。同じく、Q:販売数量が40.6%減少した場合、V:材料等の変動費が20.4%増加した場合、F:固定費が68.3%増加した場合に利益が0になります。

サンプルの会社は黒字ですが、赤字の会社の場合は、P・Qがどれだけ増えれば、またV・Fがどれだけ減れば黒字になるか、利益感度分析によってすぐに把握が可能です。

「単価を上げた方がよいのはわかるけど、値上げしたらお客さんが逃げてしまうから怖い、逆に利益が減るのではないか」という不安があると思います。MQ会計を使えば、「〇〇%までならお客さんが減っても利益は減らない」という安心できる明確な数字(許容限界)の計算も可能となります。サンプル会社(粗利率33.5%)の場合に、例えば全品10%の値上げをした場合に、どれだけの客数(Q)の減少に耐えられるでしょうか。

⇒販売数が23%減までなら現在の利益から減らないという許容限界の算定ができます。

粗利率(限界利益率)が低い卸売業の場合などは数値も変化します。粗利率が13.8%の会社が10%の値上げをした場合の許容減少率は約42%になります。仮に30%販売数量が減少しても今よりも利益が増加する計算になります。販売数量が減少すればその分販売・生産コストも削減できますし、空いた時間を未来への投資にあてることが可能です。

税理士法人クレサスでは、未来会計図やキャッシュフロー計算書、資金別貸借対照表をもとに必要な売上・利益がいくらなのかを分析いたします。

お電話でのお問合せはこちら 0564-64-3290

営業時間/9:00~18:00定休日/土日祝祭日

Copyright(C)2016-2026 税理士法人クレサス All Rights Reserved.